Investir em imóveis sempre foi visto como uma das formas mais tradicionais e seguras de construir patrimônio ao longo do tempo. Muitas pessoas enxergam o imóvel como algo concreto, que pode gerar renda mensal e ainda aumentar de valor com o passar dos anos. Além disso, existe a sensação de estabilidade por possuir um bem físico no próprio nome. Porém, apesar dessas vantagens, investir em imóveis exige capital elevado, planejamento financeiro e disposição para lidar com custos, burocracias e possíveis problemas com inquilinos.

Nos últimos anos, os FIIs (Fundos Imobiliários) passaram a ganhar espaço justamente por oferecerem uma alternativa mais acessível e prática para quem deseja investir no mercado imobiliário sem precisar comprar um imóvel diretamente. Com eles, o investidor consegue participar de grandes empreendimentos, como shoppings, galpões logísticos, escritórios e hospitais, investindo valores muito menores. Outro ponto que atrai muitos investidores é a possibilidade de receber dividendos mensais, criando uma fonte de renda passiva sem precisar administrar imóveis.

A grande dúvida é:

Vale mais a pena comprar um imóvel físico ou investir em FIIs?

A resposta depende principalmente de dois fatores muito importantes: o fluxo de caixa que você deseja gerar e o potencial de valorização que faz sentido para o seu momento financeiro. Algumas pessoas preferem a previsibilidade e a segurança de um imóvel físico, enquanto outras valorizam mais a liquidez e a praticidade dos FIIs. Não existe uma resposta universal, porque cada investidor possui objetivos, renda, tolerância ao risco e capacidade de investimento diferentes.

Neste artigo, você vai aprender um passo a passo simples para analisar qual opção combina mais com o seu bolso e seus objetivos, entendendo os pontos positivos e negativos de cada alternativa para tomar uma decisão mais consciente.

O que é fluxo de caixa no investimento imobiliário?

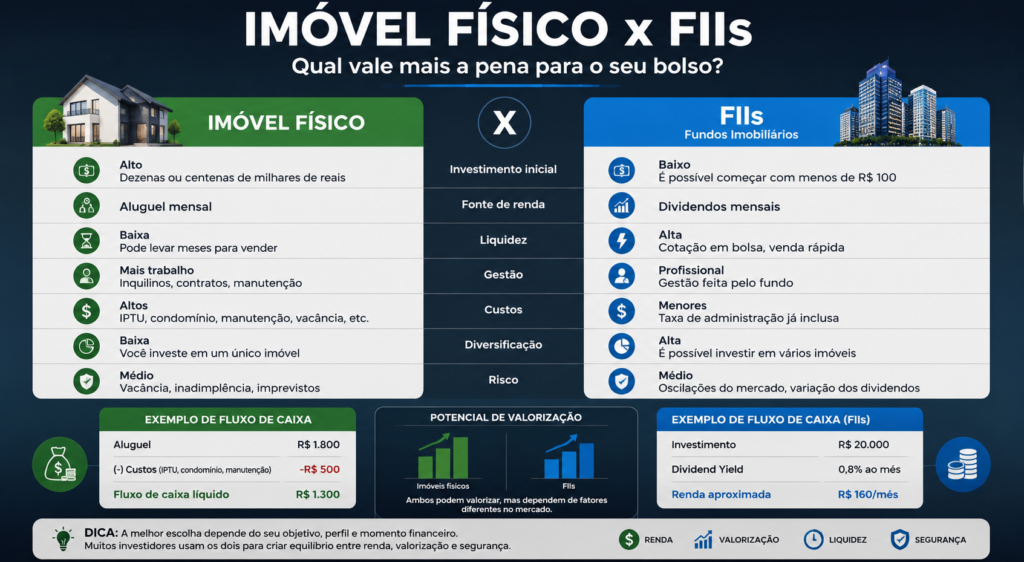

Fluxo de caixa é basicamente o dinheiro que sobra no seu bolso todos os meses depois que todas as despesas relacionadas ao investimento são pagas. Esse conceito é extremamente importante porque mostra se o investimento realmente está gerando renda ou apenas consumindo dinheiro ao longo do tempo.

Por exemplo:

Se um imóvel gera R$ 1.500 de aluguel mensal e você gasta R$ 300 com condomínio, IPTU e manutenção, o cálculo ficaria assim:

Entrada: R$ 1.500

Saída: R$ 300

Fluxo de caixa: R$ 1.200

Ou seja, o valor que realmente sobra para você é R$ 1.200 por mês. Esse é o fluxo de caixa líquido do investimento.

Nos FIIs funciona de maneira semelhante. Em vez de receber aluguel diretamente de um imóvel próprio, você recebe dividendos mensais proporcionais à quantidade de cotas que possui. A diferença é que, na maioria dos casos, a administração dos imóveis já é feita pelo próprio fundo, o que reduz a preocupação do investidor com manutenção, contratos ou gestão de inquilinos.

Diferença entre imóvel físico e FIIs

O imóvel físico continua sendo um dos investimentos mais tradicionais do mercado. Muitas pessoas enxergam segurança em possuir um patrimônio tangível, algo que pode ser usado, alugado ou vendido futuramente. Além disso, dependendo da localização e do desenvolvimento da região, um imóvel pode se valorizar bastante ao longo dos anos, aumentando o patrimônio do investidor.

Entre as principais vantagens estão o controle total sobre o imóvel, a possibilidade de negociar diretamente alugueis e reformas, além da sensação de estabilidade patrimonial. Em alguns casos, imóveis também podem gerar excelente renda mensal.

Por outro lado, existem desvantagens importantes que precisam ser consideradas. O custo inicial costuma ser alto, envolvendo entrada, documentação, impostos e possíveis reformas. Também existem despesas recorrentes com manutenção e períodos de vacância, quando o imóvel fica sem inquilino e deixa de gerar renda. Outro ponto negativo é a baixa liquidez, já que vender um imóvel pode levar meses ou até anos dependendo do mercado.

FIIs

Já os FIIs surgiram como uma alternativa mais moderna e acessível para investir no setor imobiliário. Com pouco dinheiro já é possível começar a investir e montar uma carteira diversificada de fundos imobiliários. Isso permite ao investidor participar de grandes empreendimentos sem precisar comprar um imóvel inteiro.

Uma das maiores vantagens dos FIIs é a praticidade. O investidor não precisa lidar com contratos, manutenção, reformas ou administração dos imóveis. Além disso, as cotas podem ser compradas e vendidas com facilidade pela bolsa de valores, trazendo muito mais liquidez quando comparado aos imóveis físicos.

Outro ponto atrativo é a geração de renda passiva mensal através dos dividendos distribuídos pelos fundos. Muitos investidores utilizam os FIIs justamente para construir uma fonte de renda recorrente no longo prazo.

Entretanto, os FIIs também possuem riscos. Como são negociados na bolsa, os preços das cotas podem oscilar diariamente, o que pode gerar desvalorização no curto prazo. Além disso, os dividendos não são garantidos e podem variar de acordo com o desempenho dos imóveis e da economia. O investidor também possui menos controle direto sobre os ativos, já que toda a gestão fica nas mãos dos administradores do fundo.

Passo a Passo: Como Escolher Entre Imóvel ou FIIs

Escolher entre investir em imóveis físicos ou em FIIs não é apenas uma questão de rentabilidade. Essa decisão envolve objetivos pessoais, perfil de investidor, capacidade financeira e até o estilo de vida que você deseja ter no futuro. Enquanto algumas pessoas preferem a segurança de possuir um imóvel próprio, outras valorizam mais a praticidade e a liquidez oferecidas pelos fundos imobiliários.

Por isso, antes de investir, é importante analisar alguns pontos essenciais para entender qual opção faz mais sentido para sua realidade financeira.

1. Defina Seu Objetivo Principal

O primeiro passo é entender exatamente o que você espera do investimento. Muitas pessoas investem sem clareza e acabam frustradas porque escolheram um ativo que não combina com seus objetivos.

Pergunte a si mesmo:

Você quer renda mensal?

Busca valorização patrimonial?

Prefere segurança?

Precisa de liquidez?

Quer começar com pouco dinheiro?

Essas respostas ajudam a direcionar sua decisão.

Se o seu foco for gerar renda mensal de maneira mais simples e recorrente, os FIIs costumam ser mais eficientes. Isso porque eles distribuem dividendos mensais e permitem montar uma carteira diversificada sem precisar administrar imóveis diretamente.

Já se o seu objetivo for construir patrimônio físico e pensar no longo prazo, o imóvel tradicional pode fazer mais sentido. Muitas pessoas gostam da ideia de possuir um bem concreto, que pode valorizar ao longo dos anos e até ser deixado como herança para a família.

O mais importante é entender que não existe investimento melhor para todo mundo. Existe o investimento que mais combina com o momento da sua vida financeira.

2. Analise Quanto Dinheiro Você Tem

Outro ponto extremamente importante é avaliar o capital disponível para começar.

No caso do imóvel físico, normalmente o investimento exige um valor muito maior logo no início. Além da entrada do imóvel, existem diversos custos envolvidos, como documentação, escritura, taxas cartoriais, impostos e possíveis reformas.

Em muitos casos, a pessoa precisa financiar parte do valor, assumindo parcelas por vários anos. Isso significa que o imóvel exige planejamento financeiro mais robusto e capacidade de assumir compromissos de longo prazo.

Já os FIIs possuem uma barreira de entrada muito menor. Hoje é possível começar investindo menos de R$ 100, comprando cotas diretamente pela bolsa de valores. Isso torna os fundos imobiliários muito mais acessíveis para quem ainda está construindo patrimônio ou deseja começar aos poucos.

Essa acessibilidade permite que o investidor inicie cedo, aprenda sobre o mercado e aumente os investimentos gradualmente com o tempo.

3. Calcule o Fluxo de Caixa

Muitas pessoas olham apenas para o valor do aluguel ou dos dividendos e esquecem de analisar o fluxo de caixa real do investimento.

No caso dos imóveis físicos, é fundamental considerar todos os custos envolvidos.

A conta básica funciona assim:

Fluxo de Caixa = Aluguel – Custos

Mas os custos não são apenas manutenção. Você também deve incluir:

- IPTU

- Condomínio

- Vacância

- Reformas

- Impostos

- Possíveis atrasos de pagamento

Por exemplo, um imóvel pode parecer muito lucrativo no papel, mas se passar meses vazio ou exigir manutenção frequente, o retorno pode cair bastante.

Nos FIIs, o cálculo tende a ser mais simples. O investidor recebe dividendos proporcionais à quantidade de cotas que possui.

Exemplo:

- Investimento: R$ 20.000

- Dividend yield: 0,8% ao mês

Renda aproximada:

R$ 160 mensais

Apesar de parecer menor quando comparado a um imóvel financiado, os FIIs possuem vantagens como liquidez, diversificação e menor preocupação operacional.

O segredo é analisar o fluxo de caixa líquido e não apenas o valor bruto recebido.

4. Avalie a Valorização no Longo Prazo

Um erro muito comum é pensar apenas na renda mensal e esquecer da valorização patrimonial ao longo do tempo.

Muitas vezes, o verdadeiro ganho do investimento acontece justamente na valorização do ativo.

Os imóveis físicos podem se valorizar bastante quando a região cresce, recebe melhorias urbanas, novos comércios, infraestrutura ou desenvolvimento econômico. Áreas que antes eram pouco valorizadas podem se transformar completamente ao longo dos anos.

Por isso, localização continua sendo um dos fatores mais importantes no mercado imobiliário.

Os FIIs também podem se valorizar. Isso acontece quando os imóveis do fundo aumentam de valor, quando os dividendos crescem ou quando o mercado imobiliário passa por um momento positivo.

Além disso, alguns fundos conseguem aumentar receita através de reajustes de aluguel, novos contratos e expansão patrimonial, o que impacta diretamente no valor das cotas.

Ou seja, tanto imóveis quanto FIIs possuem potencial de valorização. A diferença está na forma como isso acontece e no perfil de risco envolvido.

Exemplo Realista de Comparação

Para entender melhor, imagine dois cenários.

Imóvel

- Entrada: R$ 80 mil

- Financiamento: R$ 220 mil

- Aluguel: R$ 1.800

- Custos: R$ 500

Fluxo líquido:

R$ 1.300 mensais

Nesse caso, o fluxo de caixa parece interessante, mas ainda existem riscos importantes, como vacância, inadimplência e gastos inesperados com reformas ou manutenção.

Além disso, o imóvel possui baixa liquidez. Se o proprietário precisar do dinheiro rapidamente, pode levar bastante tempo até conseguir vender.

FIIs

- Investimento: R$ 80 mil

- Dividend yield: 0,9% ao mês

Renda aproximada:

R$ 720 mensais

Apesar da renda mensal ser menor em comparação ao aluguel do imóvel, o investidor ganha vantagens importantes como liquidez, diversificação e menos dor de cabeça operacional.

Além disso, os FIIs permitem investir em vários imóveis ao mesmo tempo através de diferentes fundos, reduzindo riscos concentrados em apenas um imóvel.

Então… Qual Vale Mais a Pena?

A verdade é que não existe uma resposta única.

Tudo depende do seu momento financeiro, dos seus objetivos e do seu perfil como investidor.

Os FIIs podem ser melhores para quem deseja começar pequeno, construir renda passiva mensal e evitar preocupações com inquilinos, manutenção e burocracia.

Já os imóveis físicos podem fazer mais sentido para quem busca patrimônio sólido, possui maior capital disponível e acredita no potencial de valorização de determinada região.

Cada estratégia possui vantagens e desvantagens. O mais importante é escolher algo alinhado com sua realidade financeira e sua visão de longo prazo.

Estratégia Inteligente: Combinar os Dois

Muitos investidores experientes utilizam uma estratégia híbrida, combinando FIIs e imóveis físicos ao mesmo tempo.

Os FIIs ajudam a gerar fluxo de caixa mensal com praticidade e liquidez, enquanto os imóveis físicos contribuem para construção patrimonial de longo prazo.

Essa combinação cria equilíbrio entre:

- renda

- valorização

- liquidez

- segurança

Em vez de escolher apenas um lado, muitos investidores preferem aproveitar o melhor dos dois mundos para construir patrimônio de forma mais inteligente e sustentável ao longo dos anos.

veja também:

Como criar e usar conta no picpay: vantagens e taxas

Como calcular Dividend Yield de FIIs e Ações com impostos 2026